La contabilidad puede ser clasificada en dos ramas, dependiendo del criterio de división utilizado. De acuerdo con el tipo de unidad económica a la que se refiere la información contable generada se puede hacer la siguiente clasificación:

Es una disciplina que sigue el método para generar y después aplicar cierta teoría y también procesos, los cuales son:

Teoría contable: conjunto conformado por reglas, normas, principios, técnicas, procedimientos, criterios e instrumentos que son la base de la contabilidad.

Proceso contable: conjunto de pasos que forman parte del desarrollo para el cumplimiento de las metas que tiene una entidad, los cuales son: sistematización, valuación, procesamiento, evaluación y por último el resultado en información.

Macrocontabilidad

La contabilidad nacional ofrece la representación numérica sistemática de la actividad económica de un país, durante un periodo determinado. Es elaborada por los Estados, suministra información útil que orienta la política económica del país.

Microcontabilidad

Es la contabilidad de las pequeñas unidades económicas. Su objetivo es suministrar información que se utilizará en la toma de decisiones. Dentro de la microcontabilidad se distingue una contabilidad pública, ejecutada por las distintas administraciones públicas y una contabilidad privada, orientada a la empresa.

Dentro de la contabilidad empresarial, los usuarios de la información contable pueden ser divididos en dos usuarios, internos y externos. El grupo de usuarios internos comprende a todas aquellas personas u órganos que utilizan la información desde dentro de la empresa para la toma de decisiones adecuada en la dirección de la misma. Por otro lado, los usuarios externos utilizan la contabilidad para la gestión de la empresa objeto de la información, y comprenden a todos aquellos entes que no participan en la gestión, como accionistas, acreedores, prestamistas, clientes, inversores, empleados y la administración pública, especialmente la administración tributaria, y que necesitan básicamente de la información contable para tomar también decisiones y controlar la empresa desde múltiples puntos de vista. En función de los usuarios de la contabilidad se distingue entre contabilidad financiera y contabilidad directiva o de gestión:

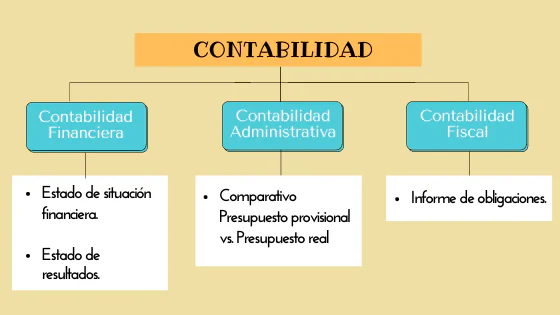

Contabilidad financiera (externa): proporciona la información esencial del funcionamiento y estado financiero de la empresa a todos los agentes económicos interesados (clientes, inversores, proveedores, administraciones públicas, etc.). La legislación de la mayoría de los países regula las normas de la contabilidad financiera para homogeneizar la información resultante y darle mayor fiabilidad y comparabilidad. La contabilidad financiera suele tener poco detalle porque contiene una información muy agregada.

Contabilidad de gestión o contabilidad directiva (interna): que engloba a la contabilidad de costos. Es la contabilidad elaborada con una finalidad interna o de autoconsumo en la propia empresa y se utiliza para el cálculo de los costos, estados económicos y productivos en el interior de la empresa que servirán para tomar decisiones en cuanto a producción, organización, mercadotecnia, etc. Se caracteriza por ser más flexible, dado que se basa en la autorregulación, está sometida únicamente a las normas que se autoimponga la propia empresa y no a normas legales, suele ser más detallada que la contabilidad financiera y también es más inmediata que esta, porque ha de servir para decisiones muy próximas. Por su parte, la contabilidad de costos es una herramienta muy útil para el uso interno de los directivos de las empresas para el desarrollo de las funciones de planificación, control y toma de decisiones .17 En resumen, la contabilidad de costes es una herramienta muy útil para la gestión de la empresa, y puede tener una incidencia muy importante en el proceso de toma de decisiones estratégicas. En cambio, la contabilidad financiera es muy importante porque tiene el objetivo de suministrar información a personas o entidades ajenos ala sociedad sobre situación de ésta, Administración Pública, inversores, entidades rectoras de mercados, etc.

No hay comentarios.:

Publicar un comentario